Smslån och effektiv ränta

Som vi tidigare nämnt presenteras den effektiva räntan alltid som en årsränta. Detta gör att det är ett väldigt dåligt jämförelsemått för lån med korta löptider, dvs olika typer av smslån och andra snabblån. För större lån till exempel bolån och privatlån, som löper under minst ett års tid, fungerar jämförelsen däremot alldeles utmärkt. Problemet med att jämföra smslån med effektiv ränta är att löptiden ofta är begränsad till kanske en månad, medan den effektiva räntan enligt lag ska beräknas över 12 månader. Beräkningen av den effektiva räntan för ett lån på en månad blir som att låntagaren varje månad förnyar sitt lån bortsett från den kvarvarande räntan. Totalt missvisande alltså då den faktiskt inte visar hur mycket smslånet verkligen kommer att kosta.

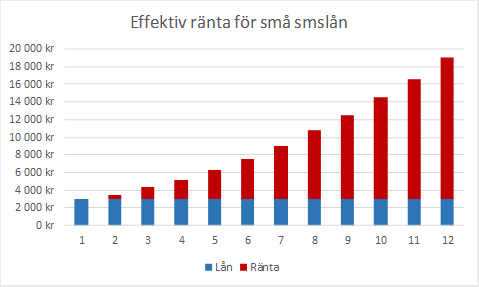

För att illustrera hur missvisande effektiv ränta kan vara som mått för kostnaden för ett smslån har vi ritat upp nedanstående diagram. Om vi till exempel tänker oss ett smslån på 3000 kr och en löptid på en månad, ser vi i diagrammet att räntan vid det faktiska betalningstillfället (månad 1 i diagrammet) inte utgör så väldigt stor del av totalen. Däremot beräknas ju som tidigare sagt den effektiva räntan på månad 12, som att lånet hade löpt under ett år. Stapeln för månad 12 visar alltså en helt falaktig bild av kostnaden för det lilla smslånet.

Effektiv ränta vid marknadsföring av lån

Enligt konsumentkreditlagen ska effektiv ränta alltid anges vid marknadsföring av lån och krediter. Den ska presenteras i form av ett representativt exempel vilket innebär att exemplet ska likna det vanligast förekommande låneavtalet från långivaren i fråga. Informationen om den effektiva räntan ska visas klart och tydligt i marknadsföringen och får inte på något vis förminskas i förhållande till annan informationen i marknadsföringen. Långivarna får till exempel inte använda mindre typsnitt på den effektiva räntan jämfört med annan relevant information. Den måste också presenteras direkt i marknadsföringsmeddelandet och får alltså inte hänvisas till genom länkar till andra dokument osv.

Uträkning av effektiv ränta

Uträkningen av den effektiva räntan är ganska komplicerad och inget man gärna ger sig på själv. Just därför är långivarna skyldiga att informera om den i marknadsföringen av sina erbjudanden samt även i själva låneavtalen.

När man ska räkna ut den effektiva räntan enligt Konsumentverkets anvisningar ställer man upp en ekvation där nuvärdet av lånebeloppet ska vara lika med nuvärdet av alla belopp som låntagaren ska betala. Detta ger följande ekvation:

- X är den effektiva räntan

- m är det tal som motsvarar det sista kreditutnyttjandets plats i tidsföljden

- k är det tal som motsvarar ett kreditutnyttjandes plats i tidsföljden, dvs. 1 ≤ k ≤ m

- Ck är storleken på kreditutnyttjande nr k

- tk är tiden, uttryckt i år och delar av år, mellan datumet för det första kreditutnyttjandet och datumet för varje kreditutnyttjande, dvs. t1 = 0

- n är det tal som motsvarar den sista återbetalningens eller avgiftsbetalningens plats i tidsföljden

- j är det tal som motsvarar en återbetalning eller avgiftsbetalning i tidsföljden

- Dj är storleken på en återbetalning eller avgiftsbetalning

- sj är tiden, uttryckt i år och delar av år, mellan datumet för det första kreditutnyttjandet och datumet för varje återbetalning eller avgiftsbetalning

Källa för definitioner av formelns variabler: https://sv.wikipedia.org/wiki/Effektiv_r%C3%A4nta